Аязсыз тоңазытқыштар автоматты түрде ерітіліп, пайдаланушыға ең жақсы тәжірибені ұсынады. Әрине, бағасы да өте жоғары. Жақсы сметалық құн шығындарды айтарлықтай азайтып, пайданы арттыра алады. Сатып алу және маркетинг бөлімі ірі өндірушілердің зауыттан шыққан бағаларын жинайды, содан кейін әртүрлі жалпы пайда есептеулерін біріктіреді. Мәміле аяқталғанға дейін бәрін есептеу мүмкін емес, сонымен қатар жанама тәуекелдер де бар. Сондықтан, смета жасау қажет.

Әдетте, аязсыз тоңазытқыштардың құнын бағалау тоңазыту жүйесінен, оқшаулау жүйесінен, электрондық басқару жүйесінен, қосымша шығындардан, өндіріс шығындарынан және жанама шығындардан тұруы мүмкін. Бренд компоненттерінің қымбаттығынан басқа, нарықтық шикізат бағалары да өзгереді, бұл шығындарды бағалауда қателіктерге әкеледі.

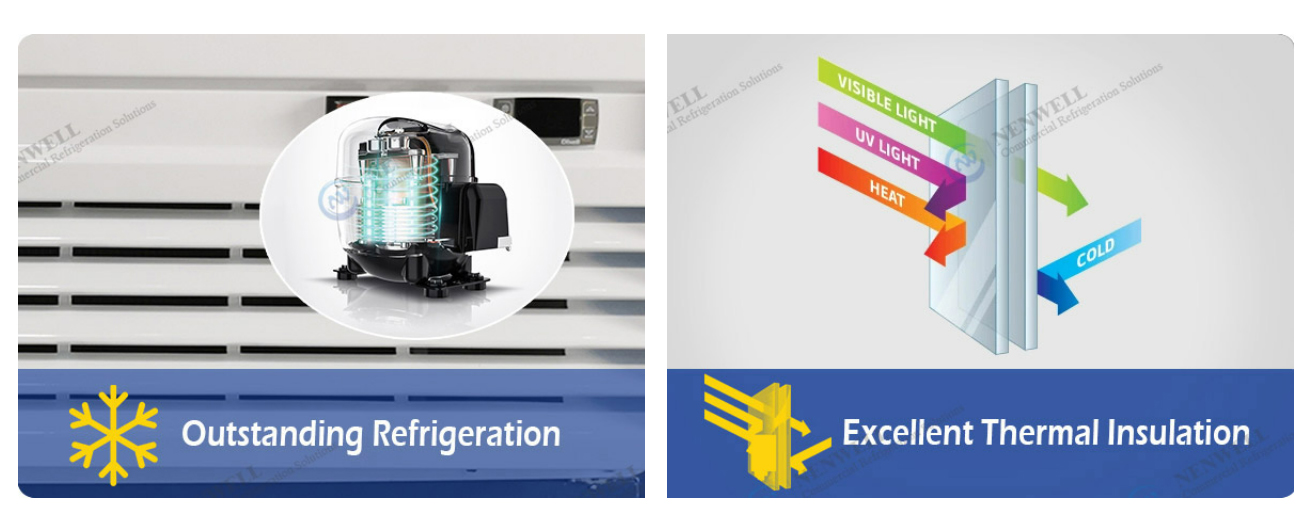

Тоңазыту жүйесінің құны 25%-35%-ды құрайды. Аязсыз тоңазытқыштың өзегі компрессор болғандықтан, оның құны 40%-50%-ды құрайды. Әр түрлі энергия тұтынуына байланысты бағасы да әртүрлі. Бірінші класты энергия тұтыну бағасы 10%-20%-ға артады.

Әрине, мыс құбырларды пайдаланатын конденсатордың немесе буландырғыштың бағасы неғұрлым жоғары болса, әдетте алюминий құбырлар қолданылады. Мыс құбырларын арнайы теңшеу үшін пайдалануға болады. Біз бәріміз мыстың коррозияға төзімділігі мен беріктігінің жоғары екенін білеміз. Егер бұл қарапайым тұтынушылар тобы үшін болса, алюминий құбырларды пайдалану тиімді.

Сонымен қатар, салқындатқыш зат та шығынның ажырамас бөлігі болып табылады. Бір R600a немесе R134a да көп шығынға ұшырайды. Егер бұл партиямен теңшелетін болса, ортасында көп шығындар да қажет.

Оқшаулау жүйесі тұрғысынан алғанда, негізгі баға корпус пен ішкі бакқа байланысты. Сыртқы қаңқа суықтай жайылған болаттан, ал ішкі бак ABS/PS пластиктен жасалған. Сонымен қатар, бояу және басқа да процестер де көп шығынды қажет етеді. Егер негізгі полиуретанды көбік (15%-20%) қосылса, бірлік бағасы да артады.

Аязсыз тоңазытқыштың өзіндік құнын есептегеннен кейін, қосымша шығындар мен өндіріс шығындарына да назар аудару керек. Стерилизациялау, энергия үнемдеу және жаңа күйінде сақтау сияқты технологиялар үшін жұмыс күшін жинау шығындары, сапаны тексеру шығындары, сертификаттау шығындары, зерттеу және әзірлеу, тасымалдау және өндіріс кезіндегі маркетинг сияқты әртүрлі шығындар 50%-ды құрайды.

Аязсыз тоңазытқыштардың құнын бағалаудың негізі қандай?

Аязсыз тоңазытқыштарға тапсырыс беретін сатып алушылар нарықтық жағдайлар мен зерттеу деректерін негізгі негіз ретінде алады және ірі өндірушілерді түсіну және офлайн дүкендер нарығына бару арқылы қорытынды жасайды.

Шығындарды бағалау кезінде қандай сақтық шаралары бар?

(1) Қажетсіз шығындарды азайту үшін нарықтық шикізат бағасының ауытқуына назар аударыңыз және нарық диапазонындағы ауытқулардың әсерін алдын ала бағалаңыз.

(2) Қорытынды жасау үшін көп мөлшерде деректер қажет. Бір жақты деректер көп нәрсені көрсете алмайды. Деректер неғұрлым көп болса, талдау нәтижесі соғұрлым дәл болады.

Аязсыз тоңазытқыштардың құнын бағалау туралы жиі қойылатын сұрақтар:

С: Шығындарды бағалау тиімділігін қалай арттыруға болады?

A: Сіз негізгі бағдарламалық құралдарды біріктіре аласыз. Жиі қолданылатындары - кеңсе және жасанды интеллект бағдарламалық жасақтамасы. Жасанды интеллектті пайдалану тиімділікті айтарлықтай арттыра алады. Python сияқты бағдарламаларды пайдалану өңдеуді автоматтандырып, көбірек ақпарат көздерін алуға мүмкіндік береді.

С: Шығындарды бағалау кәсіби білімді қажет ете ме?

A: Кәсіби теориялық білімнің болуы өте маңызды. Негізгі процестер мен талдау әдістерін түсіну бағаланатын нәтижелерді дәлірек етеді. Кәсіби білімді үйрену қажет. Әрине, егер сізде кәсіби білім болмаса, бағалауға қол жеткізу үшін құралдарды пайдалана аласыз.

С: Бағалау дәлдігін қалай жақсартуға болады?

A: Қателерді азайту үшін нарықты зерттеу жұмыстарын жүргізу, нақты және тиімді деректерді жинау және ғылыми деректерді талдау әдістерін қолдану.

Жарияланған уақыты: 01.04.2025 Қаралым саны: